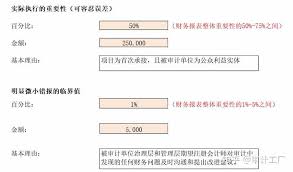

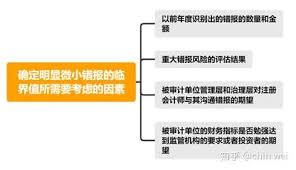

在审计领域,可容忍错报是一个至关重要却又常常引发深入探讨的概念。它并非一个固定不变的数值,而是需要依据诸多复杂因素来精心确定。

从理论层面看,可容忍错报代表着审计人员能够接受的最大错报金额。一旦发现的错报超过此限度,就极有可能暗示财务报表存在重大问题。然而,在实际操作中,可容忍错报的确定绝非易事。它与被审计单位的规模、业务复杂度、行业特点等密切相关。

对于规模较小、业务相对简单的企业,可容忍错报或许相对较低。这是因为这类企业财务数据量相对较少,较小的错报也可能对报表整体产生较大影响。例如一家小型零售商店,每月销售额不过数十万元,几千元的错报就可能使其利润状况出现明显偏差,此时可容忍错报可能设定在数千元。

而对于大型企业,尤其是业务多元化、交易频繁的企业,可容忍错报的设定则更为复杂。一方面,其财务报表涉及的数据量巨大,即使有较大金额的错报,在整体数据中占比可能依然较小,不会对报表使用者的决策产生实质性误导。另一方面,考虑到审计成本与效率,又不能将可容忍错报设定过低。比如一家跨国企业集团,年营业收入数以百亿计,若可容忍错报设定过低,审计工作将耗费大量资源,效率极低。此时,需要综合考量各种因素,可能将可容忍错报设定为营业收入的一定比例,如 1% - 3%。

行业特点也是影响可容忍错报的关键因素。一些对数据准确性要求极高的行业,如金融行业,可容忍错报通常会很低。因为哪怕是微小的错报,都可能引发巨大的风险。而对于一些新兴行业,由于其财务数据的波动较大且规范性尚在完善中,可容忍错报可能会相对灵活一些。

可容忍错报的合理确定是审计工作的关键环节,它犹如一把精准的尺子,帮助审计人员在风险与效率之间找到平衡,为财务报表的可靠性提供有力保障。

107.42MB

点击查看

27.93MB

点击查看

46.32MB

点击查看

50.75MB

点击查看

36.86MB

点击查看

119.09MB

点击查看